聊聊钛合金边框新趋势 |

作者:本站 发布时间:2023-11-06 浏览:12846次 |

目前看钛合金已成消费电子高端机的新趋势,小米14也上了钛合金版,而明年三星也称将大规模使用

通过对比研究,钛合金产业链受益的几个方向我们梳理了一下 钛合金抛光研磨+设备: A股唯一的就是金太阳 苹果中框(70%份额)+小米(独供)+荣耀(买3D打印铰链后进行研磨加工,独供)+半导体研磨抛光液 苹果钛合金机型年出货1亿台,单机抛光材料asp10元/台,下一代中框工艺升级(从哑光到高亮),asp提升。苹果份额70%(竞品美国3M),小米100%独供,仅算苹果这块空间10亿。

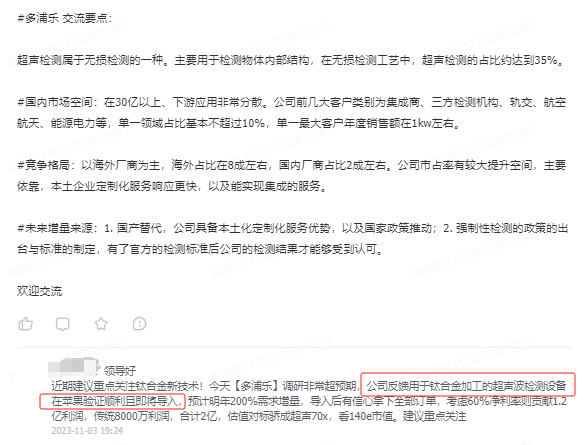

供苹果抛光设备,单台设备价值量45万,1500台,6亿。 荣耀轴盖asp 170元,良率50%毛利率40%(良率明年继续爬坡,毛利率提升),假设100万部,1.7亿。 同时别忽略了公司的半导体业务,公司引入了从美国Cabot归国的陈博士(安集科技待了一年)成立领航电子新材料有限公司,从事半导体CMP抛光液的研发生产,目前在硅片、碳化硅和氮化缘领域与相关知名半导体厂商均已小批量验证通过,明年会有量产订单。 简单合计一下,10+6+1.7,给予15%净利率,约1.7亿可见的利润,考虑稀缺性给予30倍pe,这块值78亿,考虑半导体预期+华为、三星的预期,这块给予20亿期权市值,约100亿,具备翻倍空间。 钛合金检测设备: 目前市场已知的是多浦乐

刀具(格局一般):目前A股已知华锐精密、鼎泰高科有供应,市场来说增量挺大,消费电子加工用刀具在100亿RMB左右,而苹果一家已经达到了10亿增量,叠加小米、荣耀、华为、三星等厂家的加入,增量有望达到150亿,但是目前切钛合金的刀具格局一般,华锐和鼎泰是因为q3~q4果链的钛合金切割刀具的突然增加导致产能不足才外溢到这两家,正常来说他们是没机会获得订单的,这块格局较差,壁垒不太高。 材料(并不缺): 目前已知的是港股的天工国际供应苹果,而当前市场炒作的对象是银邦股份,小米14用的钛合金铝板复合材料据传是他供应的。 |